Факторинг: что это простыми словами

Когда поставщик отгружает товар с отсрочкой, покупателю это выгодно – к моменту наступления срока оплаты он уже получит прибыль. Для поставщика ситуация становится неудобной – компания на время лишается оборотных средств. Тогда бизнес использует факторинг – уступает долг дебитора факторинговой компании и получает сумму задолженности сразу – частично или полностью. Это называется финансирование под уступку денежного требования. В этом материале рассмотрим подробнее, в чём заключается суть данного финансового инструмента.

Что такое факторинг

Факторинг — это форма краткосрочного финансирования, при которой поставщик уступает или продаёт денежное требованиефакторинговой компании в обмен на аванс в размере до 100% задолженности.

Другими словами, факторингом называют финансовый инструмент, с которым компания получит деньги за поставки сразу, не дожидаясь оплаты по условиям отсрочки платежа – продаёт обязательство, переданное по сделке. Это полезно, ведь из-за работы в отсрочку у поставщика часто возникает нехватка оборотных средств. Вы передаете долг дебитора, вам выплачивают процент от его суммы, а после окончания отсрочки возвращается оставшаяся часть суммы за вычетом комиссии Фактора – компании, реализующей услуги факторинга.

В рамках сотрудничества, фактор оказывает дополнительные услуги:

- Контроль оплаты и погашения задолженности дебитором – избавит поставщика от мониторинга сроков оплат и риска неплатежей.

- Консультация в части документооборота и учёта – поможет бухгалтерии правильно оформить сделку.

- Анализ юридической структуры поставки – обеспечит правовую безопасность сделки.

- Проверка, скоринг и оценка финансового положения контрагентов – убедит в надежности дебиторов.

Факторинг для бизнеса – это инструмент, с которым поставщик снимает с себя вопросы контроля погашения задолженностей и решает проблему нехватки оборотных средств.

Как работает факторинг

Один из главных ориентиров для выбора фактора - деловая биография компании.

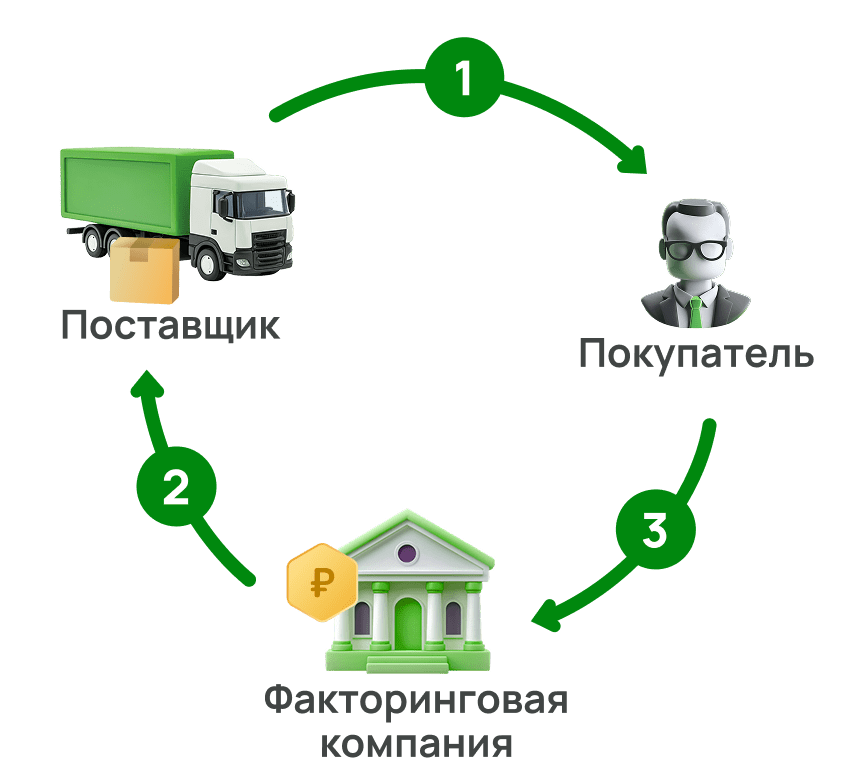

Чтобы разобраться, для чего нужен факторинг, стоит понять, как работает этот инструмент. В классической сделке есть 3 участника: поставщик, покупатель, фактор.

Простой пример факторинга:

- Продавец отгружает товар с отсрочкой платежа (например, 60 дней).

- Фактор проверяет сделку: убеждается, что товар доставлен, документы в порядке.

- Фактор выкупает право на этот долг у продавца.

- Продавец сразу получает до 100% суммы поставки – обычно за 1-3 дня.

- Продавец платит фактору в срок (допустим, через те же 60 дней).

- Фактор выкупает право на этот долг у продавца.

Для наглядности – вот классическая схема работы по факторингу без регресса. Ничего лишнего – только продавец, дебитор и фактор.

Пример использования факторинга в бизнесе

Рассмотрим реальный кейс работы компании Smartfact – на примере разберём, что значит факторинг и как происходит взаимодействие поставщика, покупателя и фактора.

Возьмём производителя консервов. Его покупатели берут товар, но платят через 60 дней, а сырьё для новых партий нужно закупать сейчас. Раньше это создавало проблемы: производство простаивало или требовались срочные кредиты.

С факторингом процесс стал предсказуемым. После каждой отгрузки компания получает до 90% суммы от SmartFact в тот же день. Эти средства сразу направляются на закупку мяса, овощей и банок для следующей партии. Производство работает непрерывно, без простоев.

Для юридических лиц с отсрочками платежа (производители, оптовики) это решение заменяет кредитную нагрузку. Ни залога, ни долгосрочных обязательств – только финансирование под текущие поставки

Кому дают такие условия? Компаниям с четкими договорами и надежными дебиторами. Это не сложная система: вы отгружаете товар, а деньги за продажу поступают моментально, минуя двухмесячное ожидание.

Результат: конвейер больше не останавливается из-за нехватки средств. Завод стабильно наращивает объемы, а кассовые разрывы остаются в прошлом.

Кому нужны услуги факторинга

Факторинг работает там, где бизнес сталкивается с длинными отсрочками платежей и нехваткой оборотных средств. Его используют компании, которые зависят от крупных заказчиков или сложных цепочек поставок.

Производители и оптовики – классические клиенты. Представьте дистрибьютора электроники, который работает с федеральными торговыми сетями на отсрочке до 120 дней. Без факторинга пришлось бы ждать оплаты четыре месяца, залезая в кредиты для новых закупок. С факторингом он получает деньги сразу после отгрузки и продолжает расти без кассовых разрывов.

Покупателям факторинг выгоден не меньше, чем поставщикам. Возьмём крупный завод, который закупает комплектующие у десятков производителей. Без факторинга ему пришлось бы разрываться между предоплатой и собственными оборотными средствами. С реверсивным факторингом завод получает комплектующие сейчас, а платит через 60-120 дней – при этом поставщик сразу получает деньги от фактора. Это поможет рассчитываться с поставщиками после готовности и отгрузки финальной продукции конечным покупателям без кассовых разрывов и сохранять лояльность партнёров.

Факторинг становится реальным решением, когда бизнес задыхается от просрочек платежа. Если ваши клиенты – крупные сети или производители, которые платят до 120 дней, а вам нужны деньги на закупки или зарплаты, это ваш вариант. Особенно он спасает, когда значительная часть выручки зависит от нескольких ключевых дебиторов – факторинг без регресса страхует от их неплатежей в сроки, указанные в договоре поставки.

Плюсы и минусы факторинга

Как любой финансовый механизм, факторинг требует трезвой оценки. Его выгода или убыточность проявляются только в контексте оборотов компании, условий сделок и платёжной дисциплины контрагентов. Иногда, выгоднее использовать обычные методы кредитования.

Преимущества факторинга

Для малых и средних предприятий применение факторинга выступает как надёжный финансовый драйвер роста. Важно быстро реагировать на изменения рынка, иметь оборотные средства для лучшей «манёвренности» предприятия.

Поставщику:

- не нужно ждать оплаты по отсрочке – компания получает деньги сразу;

- передача риска неплатежа или дефолта покупателя (при факторинге без регресса);

- компания растёт за счёт быстрого пополнения оборотных средств.

Покупателю:

- улучшение цен у поставщика за счёт финансирования закупок;

- увеличение отсрочки платежа;

- увеличение объема закупок.

Недостатки факторинга

Хотя факторинговое финансирование помогает компаниям быстро получать деньги – этот процесс не всегда подходит. Иногда бизнесу выгоднее воспользоваться другим инструментом для пополнения оборотных средств. Среди негативных факторов мы выделили следующие:

- высокая стоимость обслуживания;

- зависимость от надёжности дебиторов;

- риск отказа в финансировании;

- дополнительные условия в договоре.

При выборе финансового инструмента отталкивайтесь от задач бизнеса. Факторинг не является универсальным решением всех финансовых вопросов компании

Чем факторинг отличается от кредита

Когда у предприятия возникает задача увеличить свои оборотные средства в моменте, рассматривают коммерческий кредит и овердрафт. Резонный вопрос – зачем нужен факторинг, если есть более привычные финансовые решения для бизнеса?

Давайте сравним:

| Факторинг | Овердрафт | Кредит | |

|---|---|---|---|

| Количество документов для оформления | 3–5 основных | 5–7 | 10+ |

| Срок проверки | До 3-х рабочих дней у SmartFact | 1–3 недели | 1–3 недели |

| Ограничения | Нет | Штрафы за неиспользованный лимит Овердрафт нельзя использовать для погашения обязательств кредитного характера | Целевое использование средств |

| Лимит | Растёт вместе с поставками | Фиксированный процент от оборота | Фиксированный утвержденный |

| Кредитное обязательство | Нет | Да | Да |

| График погашения | Совпадает с отсрочкой покупателя Льготный период до 365 дней | Жесткий график погашения, как правило, 1–2 месяца | Жесткий график погашения |

| Обеспечение | Дебиторская задолженность | Поддержание оборотов по счету | Залог имущества |

| Срок действия | Без ограничений | Фиксированный период | Фиксированный период |

| Дополнительные услуги | Управление долгами клиента, защита от рисков неплатежа | Нет | Нет |

| Главный фокус | Надежность связи поставщик–покупатель | Финансовое положение компании | Финансовое положение компании и залог |

Виды факторинга

Выбор типа факторинга зависит от ситуации: нужна ли страховка от неплатежей, важно ли сохранить конфиденциальность или требуется привлечение финансирования для покупателя. Ниже – разбор основных классификаций с примерами для поставщиков и покупателей.

1. По распределению рисков

- С регрессом

Суть: Если покупатель не платит, поставщик возвращает деньги фактору.

Пример: Вы поставили товар на 1 000 000 рублей с отсрочкой 60 дней. Фактор выплатил вам 900 000 рублей, но покупатель обанкротился. Вы возвращаете 900 000 рублей фактору.

Подходит: Для стабильных сделок с проверенными контрагентами.

- Без регресса

Суть: Фактор берет риск неплатежа на себя.

Пример: При банкротстве покупателя фактор не требует возврата средств.

Подходит: Для минимизации рисков неплатежей.

2. По объекту сделки.

Классический.(для поставщика)

Суть: Поставщик получает деньги за отгруженный товар.

Пример: Вы отгрузили товара на 500 000 рублей, фактор выплачивает 450 000 рублей сразу.

Подходит: Для минимизации рисков неплатежей и увеличения оборотных средств.

Реверсивный.(для покупателя)

Суть: Покупатель просит фактора оплатить его долг поставщику.

Пример: Вы закупаете товар на 2 000 000 рублей, фактор оплачивает ваш долг, а вы возвращаете долг фактору.

Подходит: Для крупного бизнеса, работающего с множеством небольших поставщиков.

3. По информированности сторон.

Открытый

Суть: Покупатель знает о факторинге и платит фактору.

Пример: В ваших документах покупателю указано «Оплатите на счёт ООО “SmartFact”»

Подходит: Для прозрачных сделок.

Закрытый

Суть: Покупатель не в курсе, платит поставщику, а тот переводит деньги фактору.

Пример: Вы получаете 1 000 000 рублей от покупателя и переводите 950 000 рублей фактору при поступлении платежа.

Подходит: Для сохранения конфиденциальности.

Вывод: для каждого случая существует отдельное решение. Регрессные модели сохраняют ликвидность, безрегрессные – страхуют от дефолтов. Открытые схемы повышают прозрачность, закрытые – защищают коммерческую тайну. Реверсивный формат особенно эффективен для выстраивания длинных цепочек поставок. Выбор вида факторинга – это грамотный баланс из трёх параметров: риска, стоимости и конфиденциальности сделки.

Расчет факторинга

Прежде чем передавать задолженность фактору, важно понять, сколько вы заплатите за продукт и от чего зависит цена. Разберём на реальных примерах: как рассчитывается комиссия, кто её платит и как можно сэкономить.

Как определяется размер комиссии?

Плата за факторинг чаще всего зависит от трёх факторов:

- Срок отсрочки – чем дольше право покупателя не платить, тем выше комиссия.

- Надёжность покупателя – для крупных сетей ставки ниже, чем для небольших покупателей.

- Вид факторинга – есть дешевле и дороже.

Между этими пунктами есть взаимосвязь. Например, если вы работаете с известным покупателем и даёте небольшую отсрочку, комиссия будет минимальной. Но если клиент новый, а отсрочка большая – стоимость услуги вырастет.

Расчёт на практике:

Условия:

- Сумма поставки: 500 000 рублей.

- Финансирование: 90% от задолженности.

Отсрочка платежа: 45 дней.

- Ставка: 0.1% в день.

Этапы финансирования:

- Вы сразу получаете 450 000 рублей (90%).

Когда покупатель заплатит, фактор оставит себе комиссию: 500 000 × 0.1% × 45 = 22 500 рублей.

- Вам переведут оставшиеся 27 500 рублей.

Важный вопрос – кто платит комиссию? Чаще платит поставщик (то есть вы), но иногда расходы можно поделить между собой или их может взять на себя покупатель – это обсуждается отдельно.

Как сделать факторинг выгоднее?

Критерии выбора фактора

Как в любом сервисе – важно удобство работы с партнером. Хорошая новость: проверить надёжность и условия можно за пару часов. Разберём основные моменты. Прежде чем изучать тарифы, убедитесь, что компания имеет право работать.

Что смотрим:

- Историю работы – количество клиентов, срок работы компании.

- Присутствие в реестре Росфинмониторинга.

- Участие в ассоциации факторинговых компаний.

Финансовые условия:

Главная ошибка – смотреть только на процентную ставку. Вот, на что стоит обратить внимание:

- Скорость перевода денег – в среднем 1-3 рабочих дня.

- Размер аванса – обычно 70-95% от суммы поставки.

Наличие комиссий – за проверку документов, досрочное погашение, превышение лимита, валютные операции.

Например, при ставке 0,1% в день за поставку на 500 000 рублей с отсрочкой 30 дней комиссия составит 15 000 рублей. Но если есть дополнительные платежи по 5 тыс. за каждую операцию, итоговая сумма может быть значительно выше.

Сервис:

Работа с устаревшим фактором – как переговоры по факсу: медленно, неудобно и рискуете пропустить важное. Важна технологичность: чем больше процессов автоматизировано, тем быстрее работа. Основные критерии:

- Наличие электронного документооборота.

Помощь в ведении и юридическом сопровождении сделок.

- Автоматизированный сервис: личный кабинет с аналитикой, EDI и уведомлениями о платежах.

Как принять решение:

- Подготовьте документы по последним сделкам.

- Запросите расчёты в нескольких компаниях.

- Сравните: условия изменения лимитов, ответственность за ошибки, c. процедуры решения спорных ситуаций.

Выбор факторинговой компании – это инвестиция в стабильность вашего cash flow. Ориентируйтесь на стоимость и удобство сервиса, технологичность и репутацию партнёра. Выбирайте того, кто говорит на вашем языке и готов подстроиться под ритм ваших процессов. И помните: хороший фактор – не просто кредитор, а помощник, который работает вместе с вами.

Законодательное регулирование факторинга

Это законный и регулируемый инструмент финансирования, которым в России пользуются тысячи компаний. Сделки по коммерческому факторингу оформляются на основе гражданского законодательства и учитываются в бухгалтерии как полноценные финансовые операции. Кроме того, есть международные документы, которые подтверждают статус этого метода финансирования как надёжной деловой практики.

Гражданский кодекс РФ

Факторинг регулируется статьёй 824 Гражданского кодекса РФ – «Договор финансирования под уступку денежного требования». Согласно ГК РФ, факторинг – это не форма кредита, что исключает регулирование со стороны ЦБ как кредитной операции.

Федеральные законы

Хотя отдельного закона «О факторинге» в России нет, в организации факторинга действуют нормы:

- налогового кодекса РФ – регулирует вопросы НДС, налогообложения уступки требований и доходов;

- закона о бухгалтерском учёте (№ 402-ФЗ) – описывает, как учитывать факторинг в отчётности;

- гражданского процессуального кодекса – используется при разрешении споров между сторонами.

Лицензирование

Факторинговая деятельность не требует лицензии, если её ведёт небанковская организация. Это означает, что наряду с банками, факторинговые услуги могут предоставлять и специализированные компании (как, например, Smartfact). При этом они обязаны работать в рамках закона и соблюдать требования по финансовой отчётности.

Общероссийская классификация

Факторинг – это не частная договорённость, а формально признанная услуга с прозрачной юридической природой, так как включён в официальные экономические классификаторы:

- ОКВЭД 64.99 – прочие финансовые услуги;

- ОКПД2 64.99.19.190 – управление дебиторской задолженностью.

В международной практике факторинг регулируется Конвенцией УНИДРУА, которую подписала и Россия. Это подтверждает, что факторинг – признанный и законный инструмент и при внешнеэкономических сделках.

Как оформить факторинг

В отличие от классических кредитов, где оформление может занять недели, факторинг подключается в течение 1–3 рабочих дней. Всё можно сделать онлайн, без визита в офис и с минимумом документов

Этапы оформления:

- Заявка – вы оставляете контакт на сайте или платформе Smartfact.

- Консультация – менеджер связывается с вами, уточняет детали бизнеса, ваших клиентов и условий поставки.

- Анализ поставщика дебитора – мы проверяем платёжеспособность и устанавливаем лимиты финансирования.

- Заключение договора – оформляется дистанционно, через ЭДО или электронную подпись.

- Финансирование – вы передаёте счёт, мы перечисляем деньги – до 100% от суммы уступаемых денежных требований.

Какие документы понадобятся:

- учредительные документы компании (ИНН, ОГРН, устав – можно в сканах);

- договор с покупателем, которому вы отгрузили товар или оказали услугу;

- счёт-фактура или товарная накладная;

- согласие дебитора на уступку (если факторинг открытый).

Сервис Smartfact позволяет оформить всё в онлайн-формате. Подписание и обмен документами проходят через ЭДО, а деньги поступают на расчётный счёт – быстро и прозрачно.

На что обратить внимание поставщику

Перед заключением договора обратите внимание на размер авансового платежа, ставку и комиссии фактора, условия регресса (в случае факторинга с регрессом), сроки выплат и доступность сервиса – ЭДО, личный кабинет, оперативная поддержка.

На что обратить внимание дебитору

Факторинг – это безопасно и удобно для вашего клиента, но важно, чтобы дебитор был проинформирован об уступке (в открытом факторинге), а оплата по договору происходила на счёт и реквизиты фактора. Обратите внимание, что документы (в том числе платёжные) должны быть оформлены корректно и иметь гарантии – это защищает обе стороны от недопониманий.

Если вы – дебитор, не переживайте: факторинговые операции никак не влияет на ваши договорные отношения, а наоборот, повышают прозрачность расчётов.

Операции по факторингу – это не просто способ быстрее получить деньги, а финансовый инструмент, который даёт бизнесу гибкость, устойчивость и свободу развиваться без лишнего стресса. Он особенно полезен в тех ситуациях, когда ваш покупатель платит не сразу, а вы не готовы ждать оплаты по отсрочке.

С помощью финансирования под уступку права денежного требования можно закрыть кассовый разрыв, не брать кредиты и избавить бизнес от рисков. Главное – выбрать надёжного партнёра.

Компания Smartfact – это цифровизированный финансовый факторинг: полностью онлайн, с адаптивным подходом и понятными условиями.

Мы не просто финансируем – мы поддерживаем. Оставьте заявку, и мы подготовим решение для вашего бизнеса.